Selon le CREDOC

'Jamais les Français n'ont ressenti autant de difficultés liées au logement', selon une étude du Centre de recherche pour l'étude et l'observation des conditions de vie (Crédoc) publiée mardi 24 février 2010. En 15 ans, les

prix des logements ont été multipliés par

2,5 contre seulement 1,6 pour les revenus et le poids de l'ensemble des dépenses de

logement dans le budget des ménages s'est

fortement accentué. Selon le Crédoc, «l'habitation ne répond pas seulement à la fonction de se loger, c'est un marqueur social', d'où le sentiment de déclassement social entretenu par la crise du logement.

Selon l'étude du CREDOC, en quinze ans, les

prix des logements ont été multipliés par

2,5 en France contre seulement 1,6 pour les revenus. Les loyers ayant eux aussi

augmenté plus vite que le coût de la

vie, le poids de l'ensemble des dépenses de

logement dans le budget des ménages s'est

fortement accentué. L'étude du CRÉDOC montre que la hausse

des dépenses de logement, de plus en plus

mal vécue par les Français, contribue à

entretenir le sentiment de déclassement

social : voir s'éloigner la perspective de

devenir un jour propriétaire, habiter un

logement trop étroit ou en mauvais état, ou

avoir l'impression d'y consacrer une part

trop importante de son budget, conduisent

bien souvent à se sentir appartenir au bas

de l'échelle sociale. Le malaise se nourrit aussi du décalage

entre la vive hausse des prix et la plus lente

amélioration de la qualité des logements. La

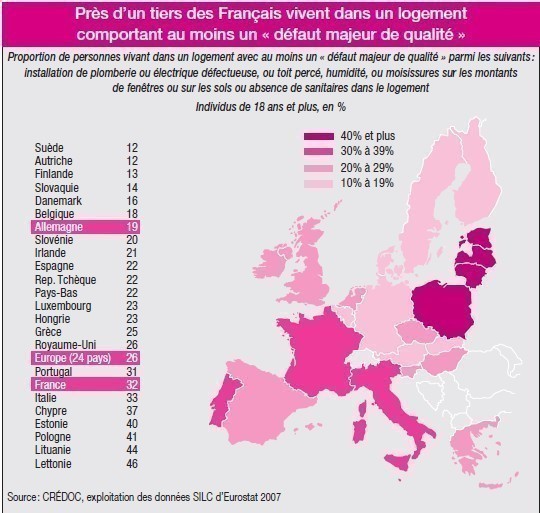

part des Français qui vivent dans un logement

comportant au moins un « défaut

majeur de qualité » — un toit percé, de

l'humidité dans le logement, une installation

de plomberie ou électrique défectueuse,

voire une absence de sanitaires — atteint 32 % de

nos concitoyens, un chiffre supérieur à la

moyenne européenne (26 %).

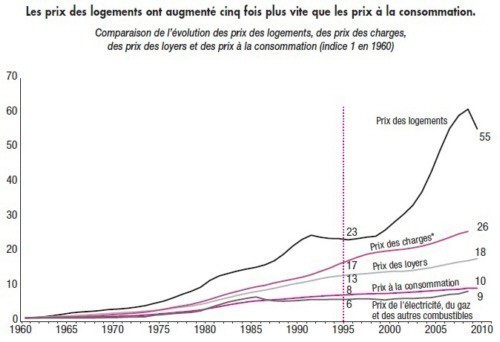

Forte hausse des prix

Le logement pèse de plus en plus dans le budget des ménages

En cinquante ans, alors que les prix à la consommation ont été multipliés par 10, les prix des loyers

ont été multipliés par 18, ceux des charges ont été multipliés par 26 et les prix de l'immobilier ont

été multipliés par 55. Seuls les prix de l'électricité, du gaz et des autres combustibles pour le chauffage

et l'eau chaude ont augmenté moins vite que le coût de la vie. L'accélération des prix de l'immobilier

est particulièrement nette depuis 1995. En France — comme dans plusieurs autres pays — les prix de l'immobilier se sont brutalement

retournés à la baisse en 2009 (-9 %) après 14 années de hausse ininterrompue.

*Sources : CRÉDOC, à partir des séries longues reconstituées par J. Friggit (CGEDD) pour la période 1946-1995, et de l'indice

INSEE-notaires pour la période récente (1996-2009) pour les prix de l'immobilier. INSEE, comptes nationaux pour les autres

indices.

* Parmi les charges, on compte ici l'eau, les frais d'enlèvement des ordures ménagères, l'assainissement, le ramonage, les frais

de gardiennage et l'entretien des ascenseurs.

Selon l'étude du CRÉDOC, l'augmentation des coûts du logement s'explique par des facteurs structurels et conjoncturels. Sur

longue période, le vieillissement de la population, la décohabitation des générations, la progression

du célibat et l'augmentation du nombre de divorces ou de séparations se sont traduits par une diminution

de la taille des foyers : ils comportaient en moyenne 2,9 personnes en 1975, contre 2,2

aujourd'hui. Si bien que les dépenses de logement sont supportées, au sein de chaque ménage,

par un nombre de plus en plus restreint d'occupants (par exemple, chez les locataires du secteur

libre, les charges de logement ponctionnent 42 % des ressources de ceux qui vivent seuls, contre

28 % de ceux qui vivent en couple sans enfant). Autre facteur structurel : les standards en matière de

confort ont progressé au cours des cinquante dernières années, les matériaux et processus de

constructions sont plus performants et la surface habitable s'est étendue.

Des facteurs conjoncturels sont entrés en ligne de compte ces dernières années : entre 2000

et 2003, la construction de logements a été insuffisante par rapport à la croissance démographique.

La pénurie a entretenu l'inflation des prix d'achat et des loyers qui étaient déjà orientés

à la hausse depuis 5 ans. La baisse des taux d'intérêt et les facilités de crédit accordées par les

banques — notamment à travers l'allongement de la durée des emprunts — ont soutenu la

demande à un niveau élevé, au risque d'un surendettement des ménages à long terme. Un

mécanisme de « bulle spéculative » s'est enclenché à partir de 2003, qui a tourné court avec la

crise financière de l'automne 2008. Dans ce contexte inflationniste, l'efficacité des aides

publiques au logement s'est érodée : les ménages les plus vulnérables, puis les classes

moyennes, ont pris de plein fouet l'accroissement des charges liées à leur habitation.

Un sentiment

de déclassement social

Près d'une personne sur deux déclare que ses dépenses

de logement constituent une « lourde

charge », une « très lourde charge » ou

une « charge à laquelle elle ne peut faire

face », seule une sur trois

était dans cette situation au début

des années 1980. L'impression d'être

mis en difficulté à cause du logement

s'est particulièrement accentuée pour

les catégories modestes

et les classes moyennes inférieures. En 2008, les classes

moyennes supérieures commencent à

leur tour à être touchées par le problème.

*Note : Catégories pauvres : moins de 780 €/mois pour une personne , catégories modestes : de 780 à 1120 €, classes

moyennes inférieures : de 1120 à 1750 €, classes moyennes supérieures : de 1750 à 2600 €, catégories aisées : de 2600 à

3010 €, hauts revenus : plus de 3010 €/mois pour une personne.

Ces difficultés croissantes entretiennent

le sentiment de déclassement

social qui se diffuse dans la population

ces dernières années. L'étude du

CRÉDOC montre qu'à revenu égal, à

profession comparable, à niveau de

diplôme équivalent et à âge identique,

les personnes qui déclarent

avoir du mal à faire face à leurs

dépenses de logement tendent 2,4

fois plus souvent que les autres à se

classer dans le bas de l'échelle

sociale (« défavorisés », « classes

populaires », « classes moyennes

inférieures »).

En outre, l'éloignement de la perspective

d'accéder à la propriété nourrit de

profondes frustrations chez certains :

la probabilité de se percevoir en bas

de l'échelle sociale est 2 fois plus élevée

chez les locataires que chez les

propriétaires, toujours à niveau socioéconomique

équivalent. L'habitation ne répond pas seulement

à la fonction de se loger, c'est

aussi un marqueur social qui étaye les

représentations que l'on a de sa position

sociale. La qualité encore

médiocre de nombreux logements

rend la facture plus douloureuse

Si l'augmentation du coût du logement

est aussi mal vécue, c'est aussi

parce que la qualité des logements

ne s'est pas améliorée au même

rythme. Malgré la progression tendancielle

du confort des habitations, une proportion encore

élevée de nos concitoyens vit dans

des logements de qualité médiocre. Au total, 32 % des

Français signalent l'un ou l'autre de

ce qu' il convient d'appeler des

« défauts majeurs de qualité » (toit percé,

humidité dans le logement, installation

de plomberie ou électrique défectueuse,

voire absence de sanitaires), ce qui

place notre pays en dessous de la

moyenne européenne.

Un parcours

résidentiel bloqué

Le malaise vient également du fait

que le parcours résidentiel est bloqué

pour un nombre croissant des

Français. Certes, une partie

importante de la population est épargnée

par la crise du logement : plus

d'un Français sur trois (37,5 % exactement)

est aujourd'hui pleinement

propriétaire de son logement, sans

emprunt à rembourser. Ces personnes consacrent d'ailleurs une

part de moins en moins importante

de leur budget au logement : 10 % en 2006, contre 13 % en 1984 (en comptant

les charges, l'eau, l'énergie, les

assurances et les taxes foncière et

d'habitation). Mais, depuis une quinzaine

d'années, la proportion d'accédants

a tendance à régresser (19,6 %

en 2005, contre 25 % à la fin des

années quatre-vingt). Surtout, l'accession

à la propriété s'est développée

de manière hétérogène : les

ménages les plus pauvres sont de

moins en moins souvent propriétaires

(47 % des 20 % des ménages

les plus modestes étaient propriétaires

en 1988, contre 37 % aujourd'hui),

contrairement aux plus aisés

(65 % des 20 % des revenus les plus

élevés étaient propriétaires en 1988,

contre 76 % aujourd'hui).

La catégorie des locataires s'est

vidée de ses membres les plus aisés

qui sont devenus accédants. Cela

explique aussi que les locataires

supportent aujourd'hui des charges

de plus en plus lourdes : 25 % de leur

budget est consacré au loyer, aux

charges locatives, aux dépenses

d'eau, de gaz, d'électricité, de chauffage,

d'assurance et de taxe d'habitation,

contre 19 % en 1984. Pour

une surface habitable par personne

équivalente, les cadres, les professions

intellectuelles supérieures et

les professions intermédiaires

dépensent proportionnellement de

moins en moins pour se loger,

contrairement aux employés et aux

ouvriers.

Les entraves à la mobilité résidentielle se multiplient au fur et à

mesure que le coût du logement progresse.

Quitter le domicile parental,

trouver une location le temps de

faire ses études et d'obtenir un

emploi stable, déménager dans un

logement plus grand lors de la mise

en couple et de la naissance des

enfants, éventuellement s'engager

dans un projet d'accession à la propriété

pour se constituer un patrimoine

et ne plus avoir à payer de

loyer pendant sa retraite : toutes ces

étapes du cycle de vie se heurtent à

l'augmentation des prix et des loyers

et beaucoup se retrouvent dans un

logement qui ne correspond plus à

leur situation personnelle, familiale

ou professionnelle.

pour l'étude et l'observation

des conditions de vie

(CREDOC).

- 'Consommation et mode de vie ' - Diffusion par abonnement uniquement - 31 euros par an - Environ 10 numéros

- CREDOC : 142, rue du Chevaleret, 75013 Paris - www.credoc.fr

Par

Ajouter un commentaire