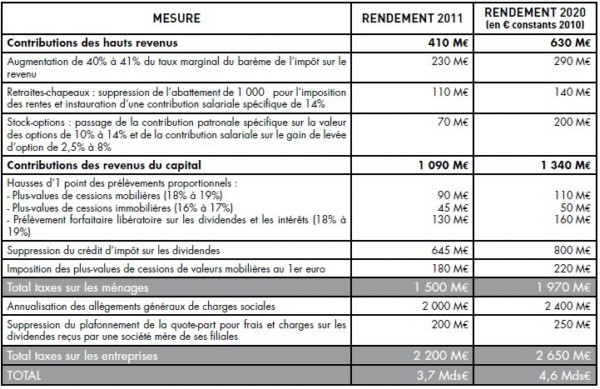

Au total, près de 4 milliards d'euros de recettes nouvelles seraient mobilisées pour la réforme des retraites dans le cadre du projet du Gouvernement présenté le mercredi 16 juin 2010 par le Ministre du Travail, de la Solidarité et de la Fonction publique, Eric Woerth. Les ménages en supporteraient quant à eux 1,5 milliard d'euros dès 2011 selon le document publié à ce propos par le Gouvernement.

Les recettes nouvelles mobilisées dans le cadre du projet du Gouvernement relatif à la réforme des retraites mettraient à contribution les ménages et les entreprises. Celles qui concernent les ménages représentent un montant de 1,5 milliard d'euros dès 2011 et près

de 2 milliards d'euros en 2020, contre, pour les entreprises, respectivement 2,2 milliards d'euros et 2,65 milliards d'euros. Deux catégories de mesures sont concernées :

Les mesures sur les hauts revenus

Les hauts revenus seront mis à contribution de trois façons pour la réforme des retraites.

- Une contribution supplémentaire sera acquittée par les foyers les plus aisés : elle se traduira par une hausse

d'un point de la tranche la plus élevée de l'impôt sur le revenu (41% au lieu de 40% aujourd'hui). Cette

augmentation s'appliquera donc uniquement aux revenus annuels supérieurs à 69 783 euros, selon le

barème en vigueur en 2010.

Comme le Gouvernement s'y était engagé, cette imposition supplémentaire ne sera pas prise en compte dans le

calcul du bouclier fiscal.

Cette mesure contribuera au financement des mesures de solidarité des régimes de retraite à hauteur de 230 millions

d'euros dès 2011 et 290 millions d'euros d'ici 2020.

- Les stock-options seront davantage taxées pour contribuer au financement des mesures de solidarité des

régimes de retraite.

En 2008, le Gouvernement a créé des contributions spécifiques sur les stock-options : il a mis en place une contribution

de 2,5% payée par le bénéficiaire des stock-options au moment de la levée de l'option et une contribution

de 10% payée par l'employeur au moment de l'attribution de l'option.

Dans un but d'équité et pour contribuer au rééquilibrage de nos régimes de retraites, le Gouvernement propose

deux mesures. D'une part, la contribution payée par le bénéficiaire sur le gain de levée d'option sera plus que

triplée et portée à 8%. Après cette mesure, les contributions payées sur les stock-options par les bénéficiaires seront

à un niveau équivalent à celles sur les salaires, puisque la contribution spécifique « stock-options » s'ajoute aux

12,1% de prélèvements sociaux existants (CSG, CRDS...).

D'autre part, la contribution versée par l'employeur sur la valeur de l'option lors de son attribution sera augmentée

de 10% à 14%.

Ces mesures rapporteront 70 millions d'euros en 2011 et 200 millions d'euros d'ici 2020. La contribution salariale

s'applique en effet aux nouvelles options attribuées. Or, elles ne peuvent être levées qu'avec un décalage d'au

moins 4 ans, ce qui explique une montée en charge progressive de la mesure.

- Les retraites-chapeaux contribueront également au financement de la solidarité de nos régimes de retraites, à

hauteur de 110 millions d'euros dès 2011 et 140 millions d'euros en 2020.

Depuis 2010, le Gouvernement a doublé les prélèvements sociaux sur les retraites-chapeaux, en fixant une contribution

sociale égale à 12% des primes versées dans le cas où le régime est géré par une mutuelle ou un assureur et

24% des dotations aux provisions comptabilisées par l'entreprise si le régime est géré en interne. Dans le cas où les

entreprises ont choisi d'acquitter des prélèvements sociaux lors du versement des rentes (« à la sortie »), le taux de

contribution est de 16%, mais ne s'applique que pour le montant de la rente qui dépasse 1 000 euros par mois.

Le Gouvernement propose de taxer davantage encore les retraites-chapeaux, par le biais de deux mesures.

D'une part, une contribution salariale sera créée à un taux de 14%. Elle s'ajoutera aux prélèvements sociaux actuels

de 8,1% (CSG, CRDS et cotisation maladie) et à l'impôt sur le revenu déjà acquitté sur les retraites-chapeaux.

D'autre part, pour les rentes qu'il verse aux bénéficiaires des stock-options, l'employeur paiera désormais une

contribution dès le 1er euro versé : l'abattement de 1 000 euros par mois pour la contribution employeur sera

supprimé.

Les mesures sur les revenus du capital

- Les prélèvements sur les revenus du capital et du patrimoine seront majorés d'un point :

- le taux d'imposition des plus-values de cessions mobilières sera augmenté de 18% à 19% ,

- le prélèvement forfaitaire libératoire, que les ménages peuvent choisir pour l'imposition des dividendes,

intérêts et autres revenus mobiliers, sera augmenté de 18% à 19%. De fait, la mesure ne concernera que

les ménages les plus aisés, qui ont seuls intérêt à opter pour le prélèvement forfaitaire libératoire ,

- le prélèvement forfaitaire applicable aux plus-values de cessions immobilières sera augmenté de 16% à

17%. Les exonérations actuelles, notamment celle concernant la vente de la résidence principale, seront

maintenues.

Au total, ces mesures rapporteront 265 millions d'euros dès 2011 et 320 millions d'euros d'ici 2020. Elles ne

seront pas prises en compte dans le calcul du droit à restitution au titre du bouclier fiscal.

- Le crédit d'impôt sur les dividendes perçus par les actionnaires sera supprimé. Cette mesure permet

d'augmenter ressources du système de retraite de 645 millions euros dès 2011 et 800 millions d'euros

en 2020.

Lorsqu'ils sont imposés au barème progressif de l'impôt sur le revenu, les dividendes bénéficient de deux abattements,

l'un proportionnel (40 %), l'autre forfaitaire (1 525 euros pour une personne seule et 3 050 euros pour un

couple). Un crédit d'impôt s'ajoute à ces deux abattements. L'ensemble de ces mécanismes vise à atténuer la double

imposition économique des bénéfices, ces derniers ayant été taxés une première fois au niveau de la société.

Le crédit d'impôt joue à cet égard un rôle modeste. Egal à 50 % du montant des revenus perçus, il est en effet

plafonné annuellement à :

- 115 euros pour les contribuables célibataires, divorcés ou veufs ,

- 230 euros pour les couples mariés ou pacsés soumis à imposition commune.

Le crédit d'impôt est imputé sur l'impôt sur le revenu dû au titre de l'année de perception des revenus distribués et

il est remboursé si son montant est supérieur à l'impôt dû.

Le crédit d'impôt se caractérise par un effet de « saupoudrage », tout en étant concentré sur les ménages relativement

plus aisés :

- pour près de 47 % des foyers possédant des titres, le crédit d'impôt est d'un montant faible, compris entre

1 et 50 euros ,

- par ailleurs, les 20% des contribuables les plus aisés concentrent près du tiers du crédit d'impôt, contre

10 % pour les 20% des contribuables les moins riches.

Le Gouvernement propose donc de supprimer ce crédit d'impôt et de reverser les 645 millions d'euros qu'il représente

au fonds de solidarité vieillesse, pour financer les mesures de solidarité de la réforme.

- Les plus-values de cession d'actions et d'obligations seront désormais taxées à l'impôt sur le revenu dès le

premier euro de bénéfice perçu, quel que soit le montant des cessions réalisées. Cette mesure contribuera

au financement de la réforme des retraites à hauteur de 180 millions d'euros en 2012 et 220 millions

d'euros en 2020.

Actuellement, les plus-values réalisées lors de la vente d'actions ou d'obligations ne sont imposables que lorsque

le montant des titres vendus dépasse 25 830 euros par an : en-dessous de ce seuil, les plus-values réalisées sont

exonérées d'impôt sur le revenu.

Le Gouvernement propose de supprimer ce seuil et d'assujettir les plus-values de cessions d'actions et d'obligations

à l'impôt sur le revenu, quel que soit le montant des cessions réalisées.

Selon le Gouvernement : 'Cette mesure est cohérente avec la mesure mise en oeuvre en 2010 pour les prélèvements sociaux, qui sont appliqués

aux plus-values de cessions dès le 1er euro de cession. Elle est également cohérente avec la démarche de

diminution des « niches » fiscales entreprise par le Gouvernement.'

Synthèse des mesures de recettes

Source : Ministère du Travail, de la Solidarité et de la Fonction publique (France)

----------------------------------------------------------------------------------

Lire également :

- Retraites : le projet de réforme du Gouvernement

-L'âge de la retraite en Europe et dans le monde

-Retraites : document d'orientation du Gouvernement

----------------------------------------------------------------------------------

Lire également :

- Retraites : le projet de réforme du Gouvernement

-L'âge de la retraite en Europe et dans le monde

-Retraites : document d'orientation du Gouvernement

Par

Ajouter un commentaire